Добар дан свима!

Добар дан свима!

Често у свакодневном животу морамо да пребацујемо новац на разне рачуне, на пример, да нешто платимо, пребацимо новац у другу банку, отплатимо кредит итд.

Можете, наравно, отићи у банку, питати оператора, и она ће извршити овај задатак, или то можете учинити сами за 5-10 минута седећи за рачунаром (и уштедети новац, јер су мрежне услуге јефтиније него путем радник банке). 👌

И уопште, нажалост, у последње време пословање са банкама код нас не иде баш најбоље ... или ће једна бити затворена, па друга, онда је време да размислимо о расипању средстава у 2-3 банке како не би остати уопште без новца (док се осигурање тамо исплаћује ... ☺). И међубанкарске. онлајн трансфери - омогућавају вам да то учините врло брзо!

Заправо, овај чланак говориће о међубанкарском трансферу (или, како се укратко назива, „међубанкарском“): тј. пренос са рачуна у једној банци према детаљима (број рачуна, БИЦ, пуно име, ТИН итд.) на рачун у другој банци. Знам да се многи плаше свих ових детаља и формулација, али у овом чланку ћу покушати да објасним све што је могуће једноставније ...

👉 Важно!

Не тако давно, у нашој земљи (од 01.2020) почео је да делује СБП (систем брзих плаћања). Ово је брзи међубанкарски трансфер путем телефонског броја.

Сазнајте више о томе како пребацити новац бројем телефона путем СБП-а можете сазнати на датом линку.

*

Како пребацити новац са рачуна у једној банци на рачун у другој

Чланак ћу написати редоследом најпопуларнијих питања која се постављају на ову тему. Мислим да ће бити лакше схватити на овај начин ...

❶

Које су предности и недостаци међубанкарског трансфера?

Прос:

- међубанкарски трансфер пролази кроз Централну банку, а ово је и даље висока поузданост: нигде се ништа неће изгубити и неће бити украдено (тј. банка из које се средства пребацују прво их шаље Централној банци, а то је већ прослеђено банци примаоца и то је већ све у реду реквизити - приписује их одређеном рачуну). Они. много је сигурније (посебно за велике износе) него самостално ношење новца у другу банку (или коришћење алтернативних опција преноса средстава);

- Ако приликом слања помешате детаље, тада ће банка примаоца једноставно вратити новац у банку пошиљаоца (враћени новац ићи ће на рачун са којег је терећен, све у свему у овом случају може потрајати до 5 послова дана). Приликом преноса са картице на картицу - ако помешате број картице, новац се неће аутоматски вратити;

- можете послати готово неограничене износе (неколико милиона). Приликом преноса са картице на картицу постоје ограничења, обично 75 000 рубаља. за 1 превод;

- Можете извршити трансфер из било које банке у било коју банку (у нашој земљи). Поред тога, готово све банке имају ову функцију доступну у Интернет банци;

- поверљиво је, нико неће знати за пренос (наравно, осим банака и неких наших тела).

О међубанкарском ...

Минуси:

- брзина преноса не може се тачно предвидети: може потрајати 1 сат (ако је пренос извршен радним даном и успешно сте ушли у „лет“ банке), или може потрајати и до 5 радних дана! (иначе, исто важи и за картице - за неке од њих трансфер се такође приписује вишедневном преносу. Из искуства ћу рећи да трансфери на Виса картице достижу много брже него на МастерЦард)

- неке банке имају високе провизије од 1-2% (међутим, при преносу са картице на картицу, провизија може бити и већа - до 3%). Одмах бих истакао, обично провизије банке предвиђају максималан износ: тј. 1% за трансфер, али не више од 1000 рубаља. Они. ако пребаците 100 000 рубаља.платићете провизију од 1.000 рубаља ако пребаците 500.000 рубаља. - још увек плаћају провизију од 1000 рубаља.

*

❷

Можда је боље користити пренос са картице на картицу?

Све зависи од износа трансфера и тарифа ваше банке. У неким случајевима је пренос са картице на картицу користан, ау другим - међубанкарска банка. Што се тиче услова превода - овде је тешко рећи који ће превод стићи брже (дакле, ово не узимам у обзир).

На пример, Сбербанк сада наплаћује 1% од износа за међубанкарски трансфер (у Интернет банци), али не више од 1.500 рубаља; у руском стандарду за међубанкарске - 10 рубаља. (без обзира на износ). Разлика у лицу ?!

Што се тиче преноса са картице на картицу, овде стопе иду и до 3% (где можете извршити трансфер: разне услуге на мрежи, банкомати, Интернет банкарство). Међутим, неке банке, посебно недавно, имају примамљив трик: картицу можете допунити путем њихове Интернет банке без провизије!

На пример, користим картицу Б&Н банке, која се може надопунити без провизије са скоро било које друге банкарске картице. Обратите пажњу на доњи екран. Иначе, многе друге банке имају сличне услуге: ВТБ, Алфа-Банк, Руссиан Стандард, Тинков итд. (ово није оглас за одређене банке, већ само моје мишљење споља. Иако не бих одбио захвалност од њих, ови банкари никада неће захвалити) .

Важно! Неке банке које су издале вашу картицу (зову се издаваоци) могу наплатити провизију за трансфере од ње.

Због тога, приликом вршења трансфера са картице на картицу, како бисте били сигурни колико ће трајати ваш трансфер и која ће провизија бити наплаћена као резултат, покушајте прво да извршите трансфер за мали износ од 100-200 рубаља.

Пример преноса са картице Сбербанк на картицу Б&Н банке

Што се тиче износа, обично постоји ограничење за преносе са картице на картицу - 75 000 рубаља. (и не више од 10-15 трансфера дневно, или месечно. Свака банка има своја ограничења, али у просеку отприлике овако).

Резимирајући

У једном случају, међубанкарско тржиште може бити корисно, у другом - пренос са картице на картицу. Да бих га лакше разумео, даћу два илустративна примера:

- потребно је да пребаците 50 000 рубаља. од Сбербанке до Б&Н банке. Ако пребацујете путем међубанкарског трансфера, платићете провизију од 500 рубаља, при преносу са картице на картицу провизија ће бити 0 рубаља. (ако се то врши путем Интернет банке банке примаоца). Очигледно је да је друга метода кориснија;

- потребно је да пребаците 700 000 рубаља. другој банци. Очигледно, ограничења преноса са картице на картицу неће вам омогућити да пребаците целокупан износ, а у овом случају ће бити брже и поузданије користити међубанкарско тржиште.

*

❸

Шта је потребно за такав превод, где пронаћи ове детаље и шта они значе?

Да бисте извршили међубанкарски трансфер, морате знати:

- Пуно име особе којој желите да пребаците средства (наглашавам, не само име, већ и тачан правопис слова, као у пасошу. Грешка у једном писму - 100% повраћај трансфера). Ако преведете организацију (а не појединца) - онда пуни назив организације, онако како је регистрована (обично се организације плаћају према уговорима, који увек садрже све детаље);

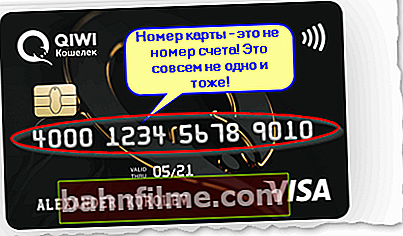

- број рачуна (важно! Број рачуна није број картице!). То је 20-цифрени низ бројева, редовни рачун почиње на „408“ или на „423“ (ако је то депозитни рачун);

КИВИ банковна картица (пример броја рачуна)

- БИЦ - свака банка има свој (то је попут јединственог идентификатора). То је 9-цифрени низ бројева. Након уноса БИЦ-а, обично се аутоматски уноси назив банке у коју вршите трансфер;

- ЛИМ - далеко је од увек потребног (штавише, ако преведете појединцу, колону можете попунити нулама или у њу уопште ништа не уписати);

- КПП (регистрациони код) - захтева се врло ретко и то само приликом преноса на правно лице.

Детаљи се могу наћи:

- код запосленика банке код којег сте отворили рачун или картицу;

- детаљи су у већини случајева у уговору о услузи са банком.Често, када добијете и обичну пластичну картицу, запослени у банци, за сваки случај, у уговор стави лист са свим детаљима;

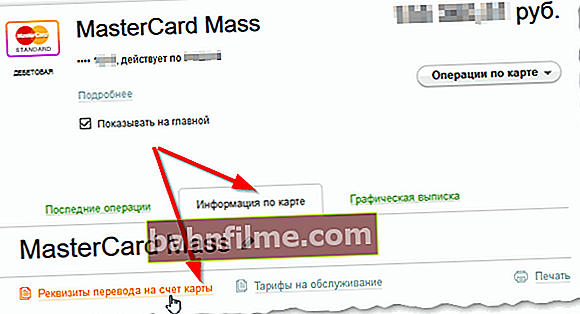

- у Интернет банци (на пример, у Сбербанк-онлине, довољно је отворити одељак "Картице" или "Депозити и рачуни" , одаберите потребну картицу / рачун и на картици са информацијама на њој кликните на везу "Услови за пренос" ).

Подаци о трансферу // Сбербанк-онлине

- врућим телефоном у вашој банци.

*

👉 Референтни чланак!

Како се користи Сбербанк-онлине: регистрација, отварање депозита, пренос новца, плаћање стамбених и комуналних услуга, мобилни телефон, повезивање „Хвала“ и касица касица

*

❹

Како послати међубанкарски трансфер на Сбербанк-онлине?

Показаћу то на примеру исте Сбербанке (због њене популарности ...). Прво треба да отворите Интернет банку, картицу „Трансфери и плаћања“ (ако не знате како да се региструјете у њој, погледајте горњу везу. Тај чланак описује све основе рада са Сбербанк на мрежи).

Затим морате да изаберете или „Пренос на приватну особу ... детаљно“ или „Пренос организације“. У мом доњем примеру, једноставно ћу пребацити новац са свог рачуна Сбербанк на рачун код друге банке.

Између осталог, ако је особа на коју преносите такође клијент Сбербанке, тада је пренос средстава много лакши и бржи (у овом случају кликните на везу „Пренос на клијента Сбербанке“). Само треба да знате његов број картице или број телефона.

Сбербанк-онлине - трансфер приватној особи

Требало би да се појави прозор са гомилом графикона које треба попунити. Ако први пут правите превод, очи вам побегну ... ☺

За почетак наводимо пуно име и број рачуна. Даље, БИК банке (кореспонденцијски рачун и назив банке треба аутоматски заменити (то се, по мом мишљењу, ради у свим банкама)), назначити износ и картицу / рачун задуживања (са којег износ преноса ће бити терећен).

И последња ствар коју назначите Белешка до преноса и потврдите пренос. О белешци неколико редова испод ...

Сбербанк-онлине - попуњавање детаља за међубанкарске банке. превод

У напомени потребно је назначити сврху вашег превода. Било какве измишљене фантазије (на пример, „хвала на пиву“) овде су неприхватљиве. Најчешће треба навести следеће:

- „пренос сопствених средстава, без ПДВ-а“ - ово ако новац пребацујете на рачун у другој банци;

- „на рачун плаћања по уговору бр. КСКС / Кс. ПДВ се не подлеже“ - ово, на пример, приликом плаћања неких услуга по уговору (обично приликом преноса организације или правног лица);

- „Приватни превод, без ПДВ-а“ - ако само преносите новац приватној особи (на пример, вратите дуг). Може се заменити са "Материјална помоћ".

❺

Сумирајући. Шта је важно и шта треба запамтити * То је све за данас. Конструктивни додаци су добродошли. Срећно! 👣 Прво објављивање: 15.01.2018 Исправка: 10.10.2020